Nos últimos meses observou-se uma forte elevação nos custos de produção de leite, sobretudo relacionados à alimentação do rebanho. Milho e farelo de soja atingiram patamares historicamente altos.

Por outro lado, o enfraquecimento da demanda por lácteos culminou em recuo nos preços ao produtor e no atacado, apertando as margens nestes dois elos da cadeia produtiva. Nesse cenário, até produtores de maior escala de produção tem alegado recuo nas margens e baixa rentabilidade.

Com os grandes produtores alegando queda de rentabilidade, qual seria então a situação dos produtores menores? Diante dessa questão, fez-se um recorte com base em preços pagos pelo leite (Cepea) em dois estratos de produção.

Produtores com volume diário superior a 2.000 litros/dia e produtores com uma produção inferior a 200 litros/dia. O objetivo aqui é analisar o diferencial de preços recebido pelos dois perfis de produtores e tecer algumas reflexões sobre a forma de agregar valor na cadeia do leite nacional.

Observando a Figura 1, com a série de preços históricos dos últimos 3 anos, verifica-se um elevado diferencial de preços entre os dois estratos de produção, que mantêm-se durante todo o período. Em termos percentuais, o diferencial médio no período foi de 23%.

Essa característica de elevado ágio por volume em um produto similar é uma peculiaridade do setor lácteo e mostra a sua complexidade em relação a outros setores do agronegócio.

Dito de outra forma, um café tipo 6, bica corrida e bebida dura, possui valores próximos, independente se o vendedor produz 100 sacas ou 10 mil sacas. É claro que isso está relacionado ao custo logístico enfrentado pelos laticínios, o que é inquestionável.

É bem mais econômico encostar um caminhão próximo a sala de ordenha e em seguida sair com ele cheio com um produto de qualidade padronizada a caminho da fábrica. No outro extremo, há um outro caminhão que irá rodar inúmeras horas coletando o leite em pequenas propriedades, com níveis de qualidade distintos em si, e chegando no laticínio após uma verdadeira romaria, podendo comprometer ainda mais a qualidade da matéria-prima pelo maior tempo de transporte.

Neste contexto de expressivo diferencial de preços, como ter rentabilidade em um negócio recebendo 23% menos pelo leite vendido? Realmente uma situação bem desafiadora e que também induz a um processo de concentração produtiva.

Nos Estados Unidos, por exemplo, um estudo recente do USDA mostrou que apenas as fazendas com mais de 1.000 vacas na ordenha estavam obtendo lucros recorrentes em uma análise de 2005 a 2018. Produtores menores de lá, com 50 vacas em lactação, perderam em média 22 centavos de dólar por litro de leite produzido no período analisado.

Figura 01: Séries temporais dos preços pagos aos produtores do menor estrato e do maior estrato de produção diária – valores nominais líquidos em R$/litro de janeiro de 2018 a fevereiro de 2021

Fonte: Elaboração própria dos autores com base nos dados do CEPEA.

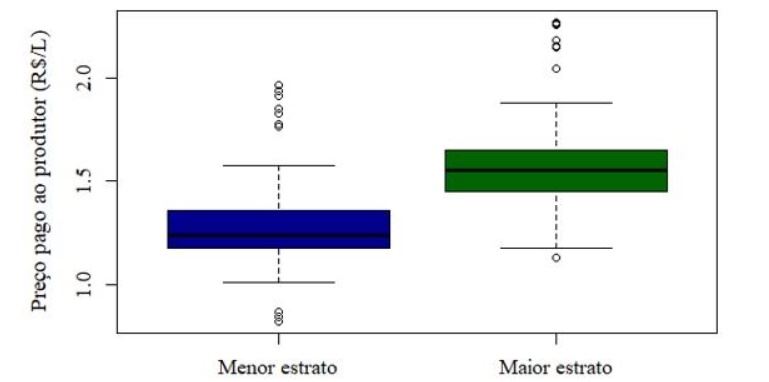

Mas voltando ao caso brasileiro, a Figura 02 também ilustra, de uma outra forma, que os preços pagos aos produtores do maior estrato são bem maiores que os preços pagos aos produtores do menor estrato.

Além disso, realizando uma análise estatística, incorporando o ferramental acadêmico sobre nível de significância e intervalo de confiança, observou-se que os preços são estatisticamente diferentes (o que é óbvio) e que essa diferença ficou entre R$0,3006 e R$0,3216 por litro de leite, com um nível de confiança de 95%.

Figura 02: Distribuições dos preços médios pagos ao maior e ao menor estrato, representadas através de boxplots, no período de janeiro de 2018 a fevereiro de 2020 – valores nominais líquidos em R$/litro.

Fonte: Elaboração própria dos autores a partir de dados do CEPEA

Dados da Epagri-SC, que monitora os custos de sistemas de produção de leite naquele Estado, mostram que os produtores de menor escala só conseguiram cobrir seu custo operacional durante nos últimos três anos, no período de pico histórico de preços recebido pelo produtor, que ocorreu em outubro de 2020.

Apesar dos pequenos produtores apresentarem custo operacional menor, essa diferença de custo de produção em relação aos produtores maiores é bem inferior ao diferencial de preços recebido pelo leite, o que torna a atividade destes pequenos produtores muitas vezes inviável.

Diante disso, quais são algumas das possíveis estratégias dos produtores de menor produção diária para manterem-se sustentáveis na atividade? Neste caso, procurou-se elencar algumas possibilidades que poderiam ser incorporadas, dependendo do perfil gerencial do produtor, de sua localização, do seu parceiro comprador do leite, entre outros. Obviamente que as sugestões não se esgotam aqui.

Em economia, existe uma vasta literatura tratando de falhas de mercado, que ocorrem quando o livre mercado não consegue fazer uma alocação natural eficiente, causando efeitos negativos para um grande grupo de indivíduos. O exemplo do diferencial de preços citado aqui retrata isso. O maior preço pago por insumos, em função de menor volume de compras, é outro exemplo de falhas de mercado.

Tais situações exigem políticas públicas específicas para atenuar estes problemas alocativos. O PRONAF e o PAA leite são exemplos na tentativa de reduzir essas falhas.

O cooperativismo é também um caminho para a correção de falhas de mercado, não apenas para melhorar o poder de compra dos menores, mas também para auxiliá-los no acesso à tecnologia, que é fundamental para o desenvolvimento rural e retorno econômico do produtor de leite.

Fonte: MilkPoint.

Usamos diferentes tipos de cookies para otimizar sua experiência em nosso site. Clique nas categorias abaixo para saber mais sobre o assunto. Você pode escolher quais tipos de cookies permitir e pode alterar suas preferências a qualquer momento. Lembre-se de que a desativação dos cookies pode afetar sua experiência no site. Você pode saber mais sobre como usamos cookies visitando nossa Política de Privacidade.

Preferências

Preferências